Il Decreto Blocca Cessione consente di rimediare con la remissione in bonis alla omessa presentazione Allegato B per l’asseverazione sismica.

Iscriviti alla Newsletter

Il Decreto Blocca Cessione consente di rimediare con la remissione in bonis alla omessa presentazione Allegato B per l’asseverazione sismica.

Ecco cosa troverai in questo articolo:

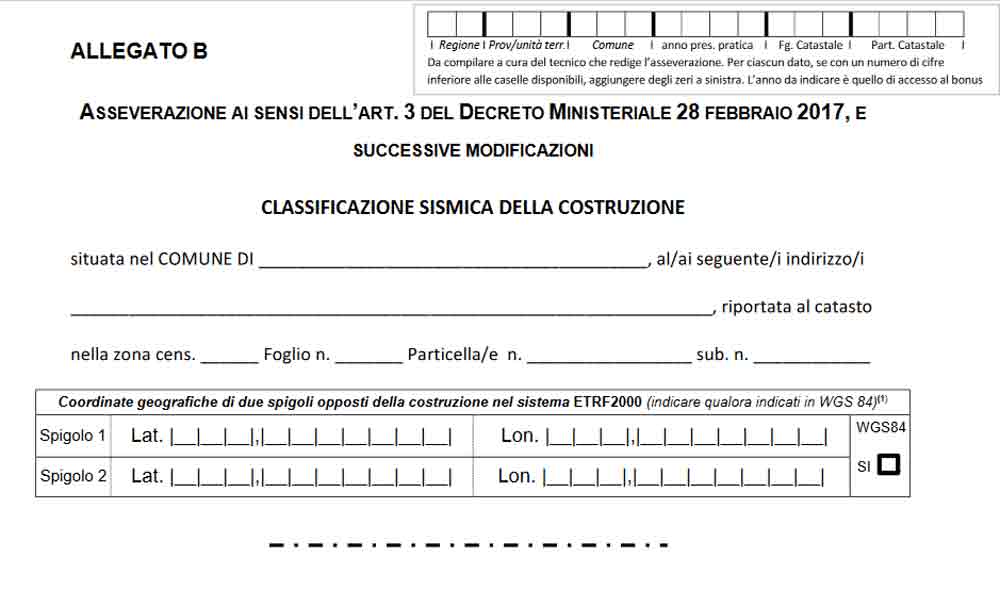

Si chiama Allegato B un modulo che il tecnico deve compilare per rilasciare l’asseverazione dei requisiti tecnici richiesti per poter usufruire del sismabonus, ordinario e super.

L’adempimento è stato previsto dall’art. 3, comma 3, del decreto interministeriale 28 febbraio 2017, n. 58.

Mentre per il sismabonus ordinario si fa riferimento unicamente all’Allegato B firmato dal progettista delle strutture, per il super sismabonus esistono in realtà 3 moduli distinti:

• B propriamente detto, da compilare a cura del progettista strutturale

• B.1, da compilare a cura del direttore dei lavori strutturali (che può essere anche lo stesso progettista)

• B.2, da compilare a cura del collaudatore statico (che invece deve necessariamente essere un soggetto diverso da progettista e/o direttore dei lavori).

Nell’asseverazione sismica redatta con l’Allegato B, il tecnico deve attestare l’efficacia degli interventi progettati per la riduzione del rischio sismico.

In particolare, a seconda dei casi, dovrà indicare se la riduzione del rischio sismico avverrà:

• senza variazione di classe di rischio sismico

• con miglioramento di una classe di rischio sismico

• con miglioramento di due o più classi di rischio sismico.

Nel modulo il progettista deve anche dichiarare la congruità della spesa ammessa a detrazione.

L’Allegato B deve essere redatto prima dell’inizio dei lavori, gli altri due al termine o in corrispondenza di ciascuno Stato di Avanzamento Lavori. Per il superbonus esiste infatti un quarto modulo detto Allegato 1 SAL.

Il modulo a firma del progettista va presentato unicamente allo Sportello Unico dell’Edilizia contestualmente alla presentazione della pratica edilizia (SCIA, Permesso di Costruire o CILA-S) e comunque prima dell’inizio dei lavori.

Attenzione: a differenza di quanto in tanti, anche fra i tecnici, credono, il modulo non va presentato al Genio Civile! Molto spesso l’errore che mette a rischio la fruizione del bonus è proprio la presentazione presso l’ente sbagliato.

A ogni modo, la mancata presentazione dell’Allegato B nei termini fissati è considerata un errore non formale e quindi può far perdere l’accesso alle agevolazioni fiscali.

Cosa succede quindi se il contribuente ha dimenticato di farlo presentare dal suo tecnico?

Remissione in bonis per omessa presentazione Allegato B

Remissione in bonis per omessa presentazione Allegato BIn passato, l’unico caso in cui è stato possibile rimediare a una mancata presentazione è stata l’eventuale riclassificazione sismica di un territorio.

Se infatti, al momento della presentazione del titolo abilitativo, il Comune ricadeva in area sismica esclusa dal sismabonus, chiaramente il tecnico avrebbe omesso l’adempimento.

È capitato che il territorio in questione fosse successivamente riclassificato in altra area sismica o che il sismabonus fosse esteso ad aree sismiche prima non rientranti nella norma.

Solo in questi casi è stato possibile presentare una asseverazione sismica tardiva.

Più di recente, il cosiddetto Decreto Blocca Cessione ha introdotto delle norme in base alle quali è possibile ora rimediare alla mancata presentazione dell’asseverazione entro i termini stabiliti.

Tale decreto infatti non si limita a decretare uno stop definitivo allo sconto in fattura e alla cessione del credito e a indicare in quali casi è ancora possibile usufruirne ma, a seguito della sua conversione in legge, ha introdotto anche altre importanti novità sui bonus edilizi.

In particolare, l’art. 2-ter contiene alcune norme di interpretazione autentica. È detta così l’interpretazione di una norma effettuata dallo stesso organo che l’ha emanata.

È proprio una norma di interpretazione autentica, di valore retroattivo, che consente di ricorrere alla remissione in bonis nel caso in cui non sia stato presentato l’Allegato B, quando previsto.

Ti ricordo che la remissione in bonis consiste in un ravvedimento operoso che si concretizza mediante il pagamento di una sanzione nella misura minima di 250 euro.

Quando è possibile ricorrere alla remissione in bonis per omessa presentazione Allegato B?

Quando è possibile ricorrere alla remissione in bonis per omessa presentazione Allegato B?La recente risposta a interpello numero 332 del 29 maggio 2023 ha però chiarito che è possibile fare ricorso a questo istituto unicamente a particolari condizioni.

Innanzitutto, è necessario che la violazione commessa non sia stata ancora oggetto di verifiche e quindi non sia stata contestata (come avviene in tutti i casi nei quali ci si può avvalere della remissione).

In secondo luogo, la remissione va effettuata prima della dichiarazione dei redditi successiva al momento in cui è stato commesso il fatto.

Infine, nel caso in cui il contribuente abbia scelto le opzioni di sconto in fattura o cessione del credito, la remissione potrà essere esercitata solo prima di aver inviato la relativa comunicazione all’Agenzia delle Entrate.

Quest’ultima doveva essere effettuata entro il 31 marzo, per cui, se non l’hai inviata vuol dire che non sei in regola nemmeno con questo adempimento.

Pertanto, potrai avvalerti di una doppia remissione in bonis:

• la prima, per la mancata presentazione dell’Allegato B

• la seconda, per la mancata comunicazione all’Agenzia delle Entrate.

Per metterti in regola, dovrai farlo producendo prima l’allegato B e poi successivamente potrai procedere con la remissione per la mancata comunicazione.

Se hai tutti i requisiti, per avvalerti della remissione in bonis dovrai effettuare il pagamento della sanzione tramite modello F24 ELIDE, indicando il codice tributo 8114.

Attenzione: l’istituto della remissione in bonis può essere utilizzato per sanare delle dimenticanze ma non può essere utilizzato quando la mancata presentazione dell’allegato è dovuta a precise scelte progettuali.

Mi spiego meglio: se nel progetto originario non era previsto un intervento di riduzione del rischio sismico, non è possibile avere ripensamenti e presentare l’asseverazione sismica insieme a una variante in corso d’opera del progetto!

Iscriviti alla Newsletter